Abordando o Custo Assistencial de Cirurgias Venosas

Situação Motivadora

Um belo dia, a equipe de auditoria médica recebeu uma recomendação da diretoria de uma Operadora Selecionada, a fim de avaliar o custo dos procedimentos de cirurgias para tratamentos de varizes. Um conceituado membro do conselho diretor, emitiu um questionamento que os valores pagos pela Unimed selecionada estariam menores que os recebidos em outra operadora.

A equipe de auditoria então, gostaria de poder comparar o custo destes procedimentos e avaliar como o seu custo e sua frequência estão se comportando em relação à outras Unimeds.

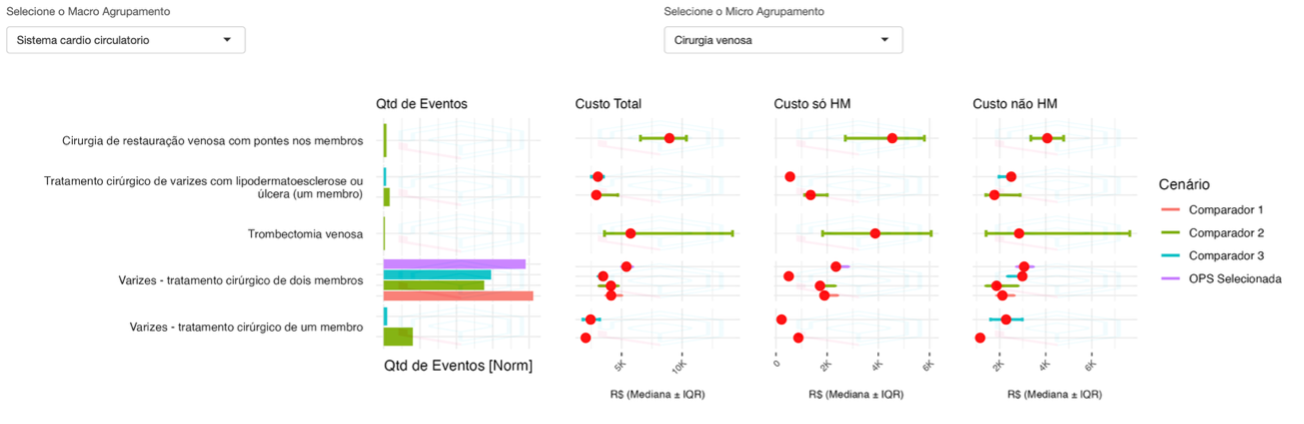

Ao apontar para o grupo de procedimentos cardiocirculatórios venosos o médico auditor se deparou com as seguintes informações.

Análise do Procedimento Selecionado

Com folga, o procedimento de tratamento cirúrgico de varizes é o mais frequente neste micro agrupamento. A OPS selecionada apresenta uma frequência relativamente semelhante quando comparada às outras Unimeds. No entanto, quando comparado o custo, este aparenta ser um pouco maior.

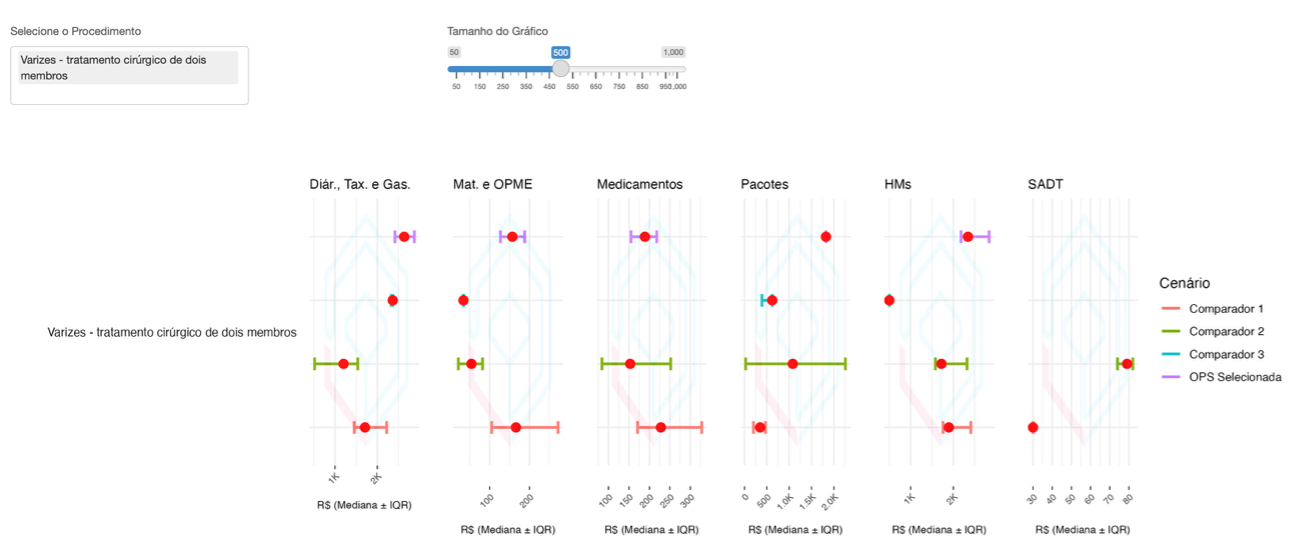

Ao selecionar especificamente este procedimento, o auditor se depara:

Curiosamente, apenas os valores de pacotes apresentam uma mediana de custo acima das outras, mas dentro do intervalo interquartil esperado.

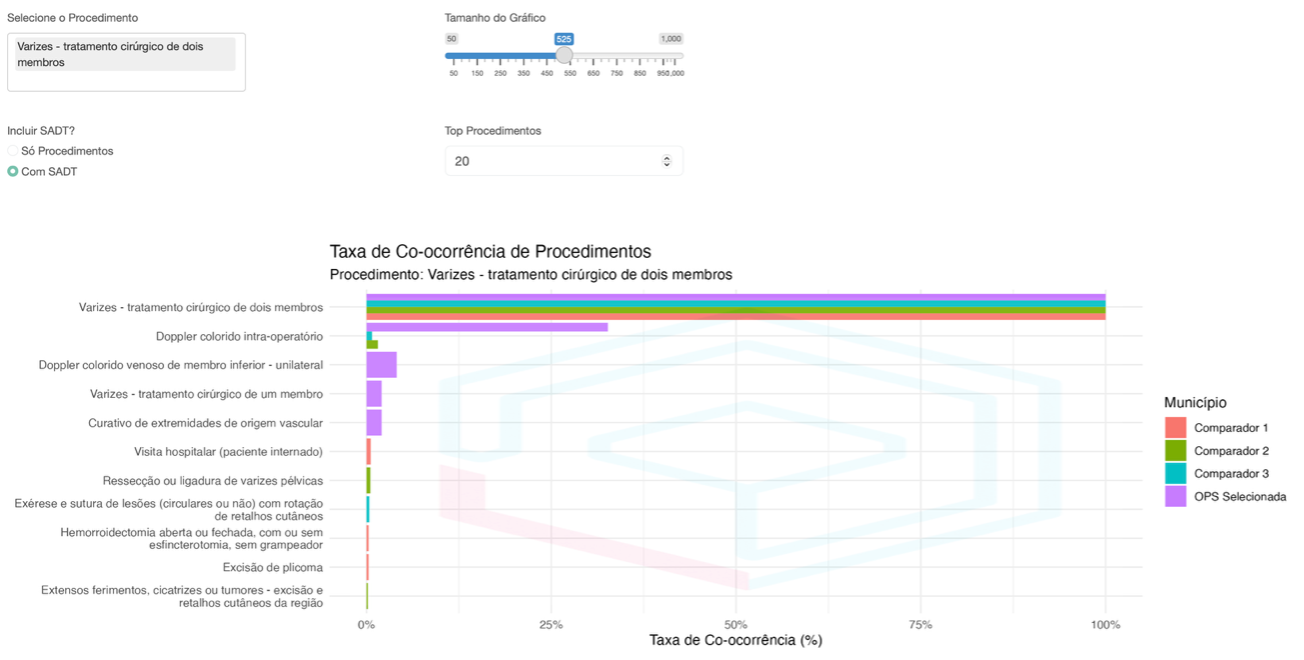

No próximo passo, o médico auditor, verifica quais os procedimentos que estão sendo solicitados em conjunto com o maior (descritor). Ao ajustar a ferramenta para incluir também SADT na análise, verifica-se:

Chamando a atenção uma frequência relativamente maior de co-ocorrência do Doppler colorido intraoperatório.

Conclusões

Ao final da análise, algumas notas são tomadas, de acordo com os Benchmarkings analisados.

- A frequência apresenta-se dentro do esperado.

- Não há um só elemento que indique um ponto de oportunidade.

- O pacote acordado apresenta-se consistentemente alto, enquanto outras Unimeds têm abordado pacotes mais flexíveis (com maior amplitude). Eventualmente, pacotes flexíveis poderiam ser uma estratégia.

- Há maior frequência da codificação de Doppler Colorido intraoperatório (discretamente maior), que em outros comparadores.

Por fim, o auditor toma estas notas e as utiliza como ponto de partida para revisão do fluxo interno da operadora, auxiliando no entendimento do contexto deste procedimento, e indicando potenciais oportunidades.